Artigo por Sidney Rodrigues e José Luiz Rodrigues*

Inicialmente é importante entendermos que há uma grande diferença entre tempo e clima. Quando você sai pela manhã e a temperatura e umidade estão baixas, e ao longo do dia elas se elevam e você toma uma baita chuva ao voltar para casa e até comenta “que tempo louco”, isso pode ser um evento em espaço geográfico e temporal reduzido. Porém, quando falamos de clima e suas mudanças, abordamos um tema mais complexo que compreende uma análise de dados de décadas a respeito tanto dos fatores intrínsecos e extrínsecos ao clima, como por exemplo a ação do ser humano.

E o que vemos nas últimas décadas são eventos extremos, como elevadas precipitações em curto espaço de tempo, muitas vezes acompanhadas de ventos fortes, elevação das temperaturas médias, aumento ou diminuição acentuada das temperaturas das águas dos oceanos, como do Pacífico, causando os fenômenos “El niño” e “La niña”, com influência marcante no regime de chuvas de nosso país.

Esses eventos, além de causarem danos e transtornos para as cidades, também causam perdas em lavouras, pomares e nas máquinas, equipamentos e benfeitorias rurais.

Com o avanço das pesquisas e da ciência em geral, há uma maior previsibilidade, por exemplo, da ocorrência de eventos como El niño e La niña, inclusive com possibilidade de prever sua intensidade, de maneira que as seguradoras por vezes acabam encerrando as vendas de seguro para uma determinada lavoura e região de forma muito precoce. Em alguns casos, simplesmente não disponibilizam o seguro, medida cada vez mais recorrente.

Dessa forma, a contratação antecipada do seguro agrícola é uma necessidade, sem contar que os recursos governamentais para o Programa de Subvenção ao Prêmio do Seguro Rural, que subsidiam de 20 a 40% do prêmio do seguro são escassos, e nem sempre conseguem atender toda a demanda. Portanto, contratar cedo o seguro sempre será uma escolha inteligente.

Cenário atual:

Apesar da safra 2022/23 registrar recorde de produção agrícola, colocando o Brasil em destaque no cenário mundial, surgem desafios a serem superados para o futuro.

O Brasil se mantém como grande expoente na produção de alimentos, e continuará sendo, pois temos várias características favoráveis. Entre elas, a grande extensão territorial, o clima favorável, o fato de termos em algumas regiões do país duas safras e meia por ano, registrarmos aumento de produtividade nas principais commodities agrícolas, tecnologia de ponta, uma nova geração de empresários rurais, com visão “além da porteira”. Temos ainda uma produção mais competitiva comparada àquelas altamente subsidiadas dos países mais ricos, o que nos coloca numa posição privilegiada em relação ao resto do mundo.

Mesmo com a projeção positiva para a produção de grãos, com aumento da área plantada, o momento é de cautela. Isso porque, apesar de ter ocorrido uma redução de custos de produção no estado do Mato Grosso, segundo o IMEA (Instituto Matogrossense de Economia Agrícola), de 14,90% comparado à safra 2022/23, as margens de lucro estão apertadas, devido à queda no preço das commodities. No caso da soja, na ordem de 30% em relação aos preços praticados em 2022.

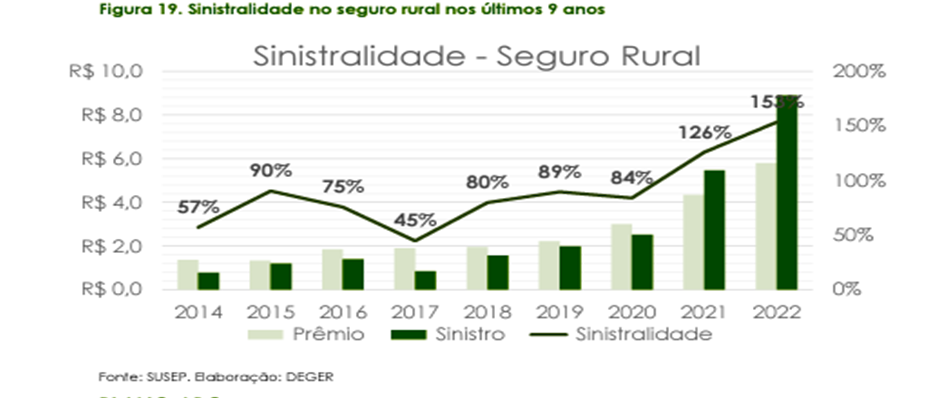

Diante desse cenário e ainda do aumento da sinistralidade nos últimos anos (vide figura abaixo) o produtor rural começa a entender cada vez mais a necessidade de ter suas lavouras e patrimônio rural protegidos. Por ser uma atividade a céu aberto, a melhor proteção é o seguro rural, que passa a compor, juntamente com os insumos agrícolas, a lista de necessidades de aquisições do produtor rural, e que possibilita a permanência em sua atividade em caso de frustração de safra.

Contratei o seguro, e agora?

No caso do seguro agrícola, uma apólice de um seguro de uma lavoura na modalidade multirrisco garante proteção contra os eventos climáticos e ainda incêndio; o produtor contrata o seguro sabendo qual o “gatilho”, ou seja a partir de que momento, ou de qual produtividade obtida ele passa a ter direito à indenização. É importante frisar que o seguro agrícola tem como principal objetivo pagar as perdas decorrentes de um ou mais eventos cobertos, com ressarcimento dos prejuízos, ou seja, a indenização visa inicialmente cobrir os custos de produção.

Ocorrendo um evento coberto pela apólice, seu corretor comunica à seguradora que encaminhará um perito credenciado, que avaliará os danos e eventuais perdas no momento da colheita, sendo que o segurado receberá sempre a diferença entre a produtividade segurada menos a obtida, considerando o valor da saca no momento da contratação do seguro. Sempre que a produtividade obtida for menor que a segurada, ele terá direito à indenização.

Essa é a modalidade mais contratada no Brasil para culturas como soja, trigo e milho 1ª e 2ª safra.

Temos outros produtos disponibilizados no mercado, mas que podem ser abordados em outra ocasião, como os riscos nomeados, Faturamento e Paramétrico.

O que esperamos do futuro do seguro agrícola:

● Uma maior oferta de produtos – O Brasil tem dimensões continentais, e, portanto, precisamos de uma gama maior de produtos e estendê-los além do eixo centro-sul

● Maior atenção para análise de risco por parte das seguradoras, não “nivelando por baixo” e padronizando condições. Dessa forma, o seguro continuará se concentrando nas regiões com maiores históricos de sinistralidade

● Treinamento e capacitação de seus colaboradores e prestadores de serviços

● Mais transparência e clareza das informações. O produtor precisa fornecer as informações solicitadas pelas seguradoras e as seguradoras precisam ser mais claras e detalhar melhor suas decisões, seja uma não aceitação de risco ou a recusa de sinistro, entre outros

● Maior previsibilidade orçamentária em relação aos recursos do PSSR

● O mercado precisa ser remunerado por seus resultados. A seguradora, pelo ressegurador, e os corretores, pelas seguradoras. Entenda-se resultado não apenas volume de vendas, mas sinistralidade. A distribuição de risco é o primeiro passo para se alcançar bons resultados. A pré-análise do risco por parte da corretora também é importante, eliminando-se riscos não aceitos, minimizando-se conflitos numa eventual regulação de sinistro.

A importância da assessoria de um especialista em seguro rural:

Tão importante quanto ter o seguro é contratá-lo com corretoras amparadas por uma assessoria especializada no assunto. Em meio aos desafios para as próximas safras, a operação segurada com especialistas minimiza riscos, otimiza processos operacionais, fideliza clientes e acelera o processo de vendas. Tudo isso traz naturalmente mais segurança, credibilidade, e o profissionalismo da rede de corretores de seguros só aumenta.

*Sidney Aparecido Rodrigues e José Luiz Rodrigues são sócios na AgroBR Assessoria.